Es una declaración informativa que toma datos de las declaraciones anteriores del IVA para resumirlas en una declaración al cierre del ejercicio previo.

Índice del contenido

¿Qué es el modelo 390 (AEAT)?

Cuando hablamos del modelo 390 nos referimos al resumen anual que se hace del IVA.

En general, cuando un empresario ejerce una actividad, al realizar una venta cobra el precio del producto + el IVA, y lo mismo ocurre con las compras, paga el precio + el IVA. De este modo, repercute y soporta el IVA en función de si compra o si vende.

Para regularizar esta situación, el empresario debe presentar trimestralmente el modelo 303, que es una comunicación a Hacienda del IVA que se ha pagado y del IVA que se ha cobrado. Al presentar el 303, pueden darse dos situaciones:

En ese caso tiene derecho a cobrarle la diferencia a la Administración. Por ejemplo:

- IVA cobrado en ventas: 5000 euros

- IVA pagado en compras que haya realizado: 10.000 euros

- Resultado: Ha pagado 5.000 euros de más de IVA, por lo que tiene derecho a recuperarlos.

En ese caso debe ingresarle esa diferencia a la Agencia Tributaria. Por ejemplo:

- IVA cobrado en ventas: 10.000 euros

- IVA pagado en compras: 5.000 euros

- Resultado: Una vez deducido el IVA soportado, ha cobrado 5.000 euros de IVA que debe entregarle a la Agencia Tributaria.

A final de año, se presenta el modelo 390, que resume los resultados de los 303 presentados durante el ejercicio anterior, que se corresponden a los 4 trimestres del año. Se trata de una declaración informativa.

¿Cómo rellenar el modelo 390?

Rellenar este modelo es sencillo, solo se debe recopilar la información de las declaraciones previas y llenar los espacios. Para que sea más sencillo te contamos qué poner en cada apartado:

✅ Apartado 1: Datos de identificación del sujeto pasivo

Aquí se tiene que colocar el NIF y nombre del autónomo o compañía.

✅ Apartado 2: Devengo

Se colocará el ejercicio que corresponde y se especifica si es una declaración sustitutiva (Esto solo se marca si te equivocaste en la anterior y tienes que hacer una nueva).

✅ Apartado 3: Datos estadísticos

Pon aquí una relación de todas las actividades comerciales que se refieren a la declaración. (Colócalo siempre de mayor a menor)

✅ Apartado 4: Datos del representante

Este espacio solo se rellenará si se está actuando en nombre de un tercero, si no, se ignorará.

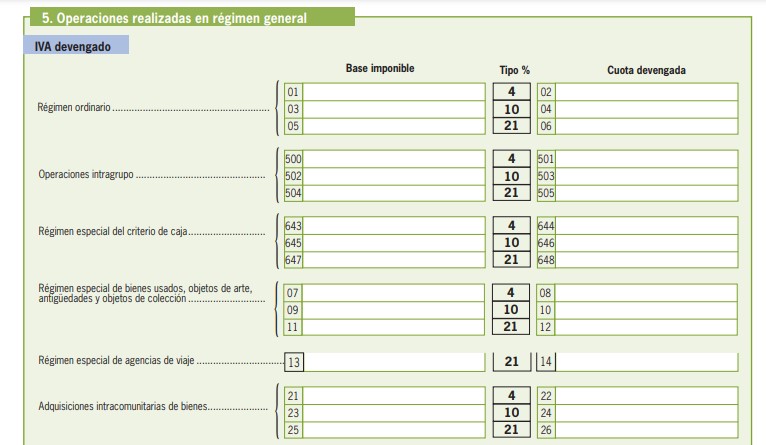

✅ Apartado 5: IVA devengado

Debes colocar los ingresos que se han registrado durante todo el periodo por la actividad que realizas. Aquí se tiene que desglosar por el tipo de operación que se ha hecho de acuerdo con el régimen general y el IVA que se haya aplicado.

✅ Apartado 6: IVA deducible

En el apartado 6 coloca todo el IVA deducible del ejercicio, es decir los gastos. Estos serán de cada una de las operaciones que se han efectuado.

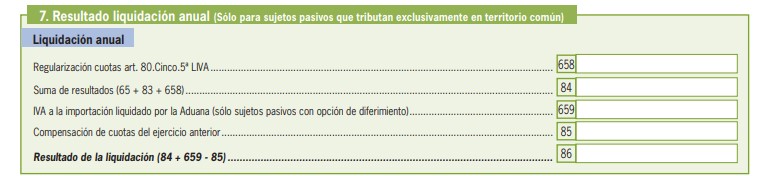

✅ Apartado 7: Resultado de liquidación anual

Coloca el total que resulte de todas las declaraciones trimestrales anteriores que hiciste.

✅ Apartado 8: Tributación por razón de Administración

Coloca aquí las que correspondan al territorio común, Álava, Guipúzcoa, Vizcaya y Navarra.

✅ Apartado 9: Resultados de liquidaciones

Este apartado está dividido en dos, el primero es para los periodos que no tributen en el régimen especial de grupos de entidades y el siguiente para los profesionales y empresarios que sí estén en el régimen.

✅ Apartado 10: Volumen de operaciones

Tendrás que hacer un resumen global de los ingresos, esto se hace con todas las operaciones realizadas en el ejercicio.

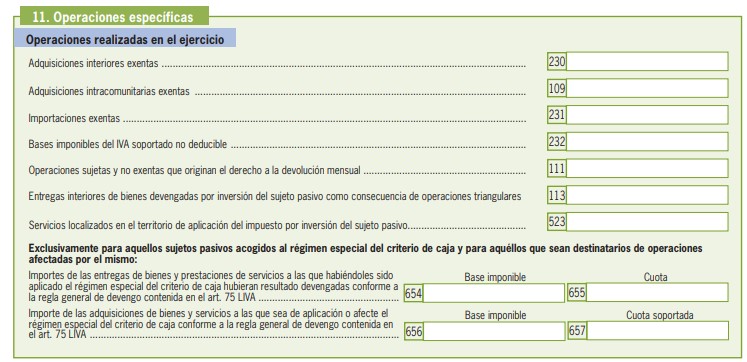

✅ Apartado 11: Operaciones específicas

Esta corresponderá a la compra o adquisición de bienes y servicios a los que no se les puede aplicar una deducción de IVA.

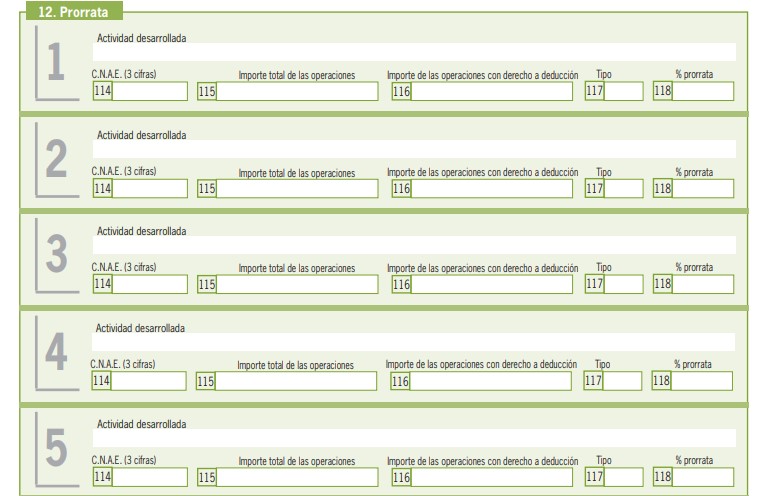

✅ Apartado 12: Prorrata

Debes colocar los campos de actividad económica, código del CNAE , importe de las operaciones, tipo de prorrata, porcentaje aplicado y las operaciones a las que se le aplique el derecho de deducción.

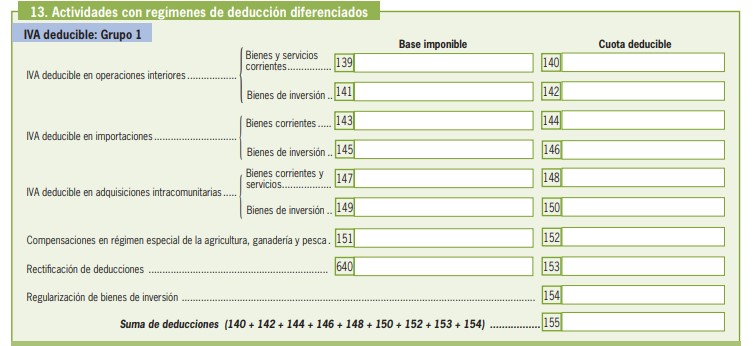

✅ Apartado 13: Actividades con régimen de deducción diferenciados

Pon las actividades que estén sujetas a este régimen y que estén contempladas en el artículo número 1 de la ley del IVA.

¿Quién debe presentar el modelo 390?

Lo primero es que quien sea profesional o empresario y haya realizado alguna actividad que esté sujeta al IVA tendrá la obligación de presentar este modelo. Además, si ya se han presentado los modelos trimestrales que corresponden al 303, también deberá presentarse el 390 para el cierre del ejercicio.

Ahora, existen algunas exclusiones que se presentan cuando:

- Se es trabajador y este tiene que presentar el modelo 368. Este solo corresponde a los servicios televisivos, de radio y de telecomunicación.

- Quienes no hagan constantemente la autoliquidación del Impuesto del Valor Añadido.

- No será necesario presentar este modelo para los autónomos que realicen el registro de libros en la sede electrónica.

- Las empresas que tengan una facturación más eleva de los 010.121.04 euros a efectos de IVA tampoco están obligadas.

¿Cuál es el plazo de presentación del modelo 390?

A diferencia del modelo 303, este es un modelo que se presenta una vez al año. El plazo para su presentación ante la Agencia Tributaria es desde el 1 al 30 de enero del año siguiente al ejercicio que se declara. Esto significa que si tienes que hacer la declaración informativa del IVA del año 2022, esta tendrás que hacerla desde el 1 al 30 de enero del 2023.

Preguntas frecuentes

📌¿Este modelo lleva cargos?

No, a diferencia del modelo 303 que sí lleva cargos, el modelo 390 no. Esto tiene que ver con que es una declaración informativa en la que se le da cuenta a Hacienda de los datos que hemos presentado en los modelos anteriores.

📌¿Para qué sirve el modelo 390?

Su objetivo principal es brindar información a hacienda y demostrar con ese modelo que existe correlación entre los demás modelos trimestrales. Esto puede evitar incongruencias y malos entendidos.

📌¿El modelo 390 debe coincidir con los modelos trimestrales?

Sí, precisamente para eso está hecho. Es importante que los modelos trimestrales coincidan con el anual. En caso de que exista alguna variación el declarante podría ser sometido a comprobaciones tributarias. Esto puede terminar en sanciones y multas económicas bastante serias.

📌¿Si no he facturado en el año debo presentar el modelo?

Esta es de las dudas más frecuentes y la respuesta es que sí. Aunque no hayas facturado durante el año en el que se está haciendo la declaración debes hacerlo pues las actividades que llevas a cabo están sujetas al IVA. Así que te tocará presentar este modelo junto a los demás modelos 303 cada trimestre.

📌¿El modelo 303 es igual al 390?

En ocasiones se pueden presentar confusiones entre el modelo 390 y el 303. Y aunque los dos vayan de temas similares, lo cierto es que son diferentes. Primero, la periodicidad cambia, el modelo 390 es anual y el 303 es trimestral. Además, el modelo 390 es informativo, así que no es una liquidación de IVA tal como el modelo 303.

También te puede interesar:

Modelo 143, de deducciones por familia numerosa: Guía completa

Modelo 184 ¿Qué es y cómo se rellena?

Modelo 210: Qué es, instrucciones, plazo y forma de presentación

Modelo 349 de la AEAT ¿Qué es y cómo se tramita?

Modelo 100 ¿Qué es y cómo se presenta?

Modelo 140 de deducción por maternidad ¿Cómo se tramita?

Modelo 180 ¿Qué es y cómo se presenta?

Modelo 840 de la AEAT: Qué es y cómo se rellena