Cuando se presenta el modelo 180, se está haciendo el resumen anual de las retenciones y los ingresos de los arrendamientos o subarrendamientos que tengamos de inmuebles en el área urbana.

Con esto, se busca dar cuenta ante Hacienda sobre el alquiler de los espacios que se han utilizado para actividades económicas durante un año natural.

Índice del contenido

¿Qué es el modelo 180?

El modelo 180 es un resumen anual donde se informa a la Agencia Tributaria sobre las retenciones que se practicaron sobre alquileres de locales e inmuebles destinados a ejercer actividades económicas el año anterior.

Es un documento meramente informativo, ya que recopila toda la información transmitida a la AEAT en los modelos 115, que se presentan trimestralmente.

Un autónomo o sociedad que ejerce su actividad en un taller alquilado.

Mensualmente, al pagar el alquiler retiene un % del precio del alquiler en concepto de IRPF, si es una persona física, o de Impuesto de Sociedades, si es una persona jurídica.

A su vez, cada 3 meses, a través del modelo 115, la empresa deberá presentar el modelo 115, donde se especifica la cantidad retenida en concepto de IRPF o de IS.

Finalmente, con carácter anual remitirá el 180, donde se habrá de recopilar todo lo retenido durante el año anterior. Es decir, la suma de los 4 modelos 115 presentados (1ºT, 2ºT, 3ºT y 4ºT).

¿Cómo se presenta el modelo 180?

Presentar este modelo es bastante sencillo. Tienes dos opciones:

✅ De forma telemática

Para esto solo necesitarás acceso a internet y disponer de certificado digital o DNI electrónico.

Si lo tienes, haz clic aquí y rellena los datos como a continuación de explicamos.

✅ De forma presencial

Si lo quieres hacer de esta manera, deberás asistir a alguna de las oficinas de administración o de la Delegación de la Agencia Tributaria y rellenar el formulario.

¿Cómo rellenar el modelo 180?

Este modelo está dividido en varios apartados, que te explicaremos uno a uno a continuación:

📌Declarante

En el espacio de declarante primero encontraremos un espacio en blanco que está destinado a la etiqueta identificativa. En caso de que no la tengas, deberás colocar tus datos identificativos. Por lo que tienes que colocar:

- NIF

- Número de teléfono para el contacto

- Apellidos y nombre (En ese orden) o razón social.

- Domicilio fiscal que incluya la calle, municipio, número, provincia y código postal.

📌Ejercicio y modalidad de presentación

En este apartado coloca la fecha del ejercicio y la modalidad que puede ser impreso o con soporte. Sea cual sea el caso, marca la casilla correcta con una “X”

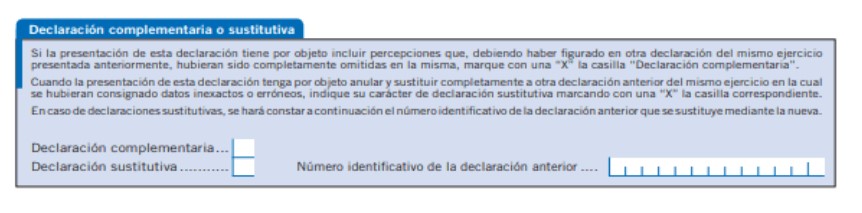

📌Declaración complementaria o sustitutiva

Existe la posibilidad de hacer declaraciones complementarias o sustitutivas. Esto solo se hará si es que antes se ha realizado una declaración y a esta se le quiere incorporar información o se quiere reemplazar.

Si quieres incorporar algún dato extra a una declaración anterior debes marcar con una “X” la casilla de “Declaración complementaria” con ella se agregan datos sin eliminar la declaración anterior. Ahora, si quieres eliminar la declaración anterior por una nueva, marca con una “X” la opción de “Declaración sustitutiva”.

En cualquiera de los dos casos también debes colocar el número identificativo de la declaración anterior.

📌Resumen de los datos incluidos en la declaración

Como esta es una declaración resumen, se condensará todo lo que ha aparecido en las declaraciones trimestrales anteriores. Los datos que debes colocar son:

- Casilla 01: N° total de perceptores

- Casilla 02: Base retenciones e ingresos a cuenta.

- Casilla 03: Retenciones e ingresos a cuenta.

📌Fecha y firma

Finalmente coloca la fecha exacta en la que se está haciendo la declaración y plasma la firma para validar que el contenido del modelo está aprobado por ti.

¿Es lo mismo el modelo 115 que el modelo 180?

Pues sí, y no. En teoría sí porque van de lo mismo ya que son modelos para la declaración de las rentas relacionadas con el alquiler de inmuebles para desarrollar actividades como oficinas, talleres o locales. Ahora, lo que marca la diferencia entre un modelo y otro es que el 115 es trimestral y el 180 es anual.

El modelo 115 hace declaraciones cada 3 meses sobre las rentas. Luego, cuando termina el año, se debe vaciar toda la información que se ha colocado en los modelos 115 anteriores en un solo modelo que es el 180 que se presentará ante hacienda como un resumen de esa actividad durante ese periodo fiscal.

¿Quiénes están obligados a presentar el modelo 180?

La obligación de presentar este modelo recae en todos los autónomos y sociedades que ya estén obligados a hacer la presentación del modelo 115. Esto significa que si se es una persona física o jurídica que tenga una oficina, taller o local alquilado en el que realice alguna actividad de clase económica y deba rendir cuentas ante Hacienda por las retenciones del alquiler también deberán presentar este modelo.

Ahora, existen algunas exenciones que son:

- Si los alquileres no superan los 900 euros.

- Si los alquileres se utilizan para la vivienda de los empleados de una empresa.

- Si es un arrendamiento financiero o leasing.

- Si el arrendador acredita que el arrendatario tributa con el epígrafe 861.

Plazo de presentación del modelo 180

Quienes estén obligados a hacer la declaración de este modelo tendrán un plazo de 20 días que van desde el 1 al 20 de enero del año siguiente al que se declarará. Es decir, si se declarará la información del 2022, la presentación se hará durante los primero 20 días del mes de enero del 2023.

Lo anterior aplicará solo si se hace la presentación de forma impresa, pero ahora, como se puede hacer de manera telemática utilizando el certificado o el DNI electrónico, los declarantes tendrán oportunidad de presentar el modelo hasta el día 31 del mes de enero del año siguiente al que se declara.

Preguntas frecuentes

🔔¿Cuándo se si debo presentar una declaración complementaria o sustitutiva?

Las declaraciones complementarias o sustitutivas solo se presentarán cuando se ha hecho una declaración anterior. Es decir, si esta es la primera vez que haces la declaración del ejercicio, será una declaración informativa única, por lo cual no es necesario preocuparse por los espacios de declaraciones complementarias o sustitutivas.

Estos espacios se llenarán solo cuando se ha hecho una declaración antes y esta tiene información por completar o se quiere sustituir pues los datos que se han suministrado tienen un problema. Sea cual sea el caso, se marcará la casilla correspondiente con una equis y se colocará el número de identificación de la declaración anterior.

🔔¿Qué pasa si presento el modelo fuera del plazo?

El plazo de presentación variará de acuerdo con el método de presentación que utilices. Si es de manera física tendrás hasta el 20 de enero del año siguiente para hacer la declaración y si es de forma telemática tendrás hasta el 31.

Ahora, si la presentación la haces por internet y por algún motivo se pasa el tiempo, tendrás 4 días naturales más para hacerlo. Por ejemplo, si el 31 es el último día, tendrás hasta el 4 de febrero para hacer la presentación.

🔔¿Qué hago si el último día de plazo para la presentación cae un día feriado o fin de semana?

Los días que se otorgan para hacer la presentación de este modelo son naturales, pero si el último día para la presentación cae un día sábado o domingo o un día feriado, el último día se correrá al siguiente día hábil , que puede ser un lunes si es fin de semana.

También te puede interesar:

Modelo 143, de deducciones por familia numerosa: Guía completa

Modelo 184 ¿Qué es y cómo se rellena?

Modelo 210: Qué es, instrucciones, plazo y forma de presentación

Modelo 349 de la AEAT ¿Qué es y cómo se tramita?

Modelo 100 ¿Qué es y cómo se presenta?

Modelo 140 de deducción por maternidad ¿Cómo se tramita?

Modelo 840 de la AEAT: Qué es y cómo se rellena

Modelo 190 ¿Para qué sirve y cómo se presenta?